1. 크래프트 하인즈의 주식 개요 (티커 : KHC)

워렌퍼빗이 가지고 있는 두 식품 회사(다른 하나는 코카콜라!) 주식이자, 글로벌 식음료 회사이자 케챱으로 유명한 하인즈라는 곳이 있는데요.

크래프트 하인즈는 매출액 기준 세계 5위, 북미지역 3위 규모의 회사이며, 2015년 하인즈를 소유하고 있던 워런 버핏의 버크셔 해서웨이와 브라질 사모펀드인 4G가 식품생산회사인 크래프트를 인수하며 탄생한 곳입니다.

주력 생산품은 양념, 소스, 유제품, 냉장 냉동식품, 이유식등이 있으며, 이러한 브랜드로는 크래프트, 하인즈, 카프리선, ABC, 맥스웰하우스, 필라델피아, 젤로등이 있습니다.

마요네즈, 케챱과 같은 다양한 소스류들과 더불어서 치즈 및 유제품, 식사, 육류, 커피 및 기타 식료품등 식음료 제품의 제조와 판매를 하는 글로벌 식음료 회사 크래프트 하인즈라는 곳에 대해서 이야기를 해보려고 합니다.

예전에는 맥도날드 정도이외에는 한국에는 별로 없었는데 (몰론 현재 맥도날드는 오뚜기로 변경) 요새는 한국의 식자재 마트나 이런곳들이 늘어나면서 크래프트 하인즈의 케챱이나 다양한 소스들을 판매하는 곳들도 늘어 났더라구요.

그만큼 실생활에 가깝게 들어와 있는 글로벌 식음료 회사인데요. 세계에서 5번째로 큰 식음료 회사로 알려져 있고, 크래프트사와 하인즈사가 2015년 합병하여 전세계로 진출하고 있는 이 회사는 미국기업으로 미국에 상장되어 있고, 나스닥에서 티커 KHC 라는 이름으로 확인해볼 수 있습니다.

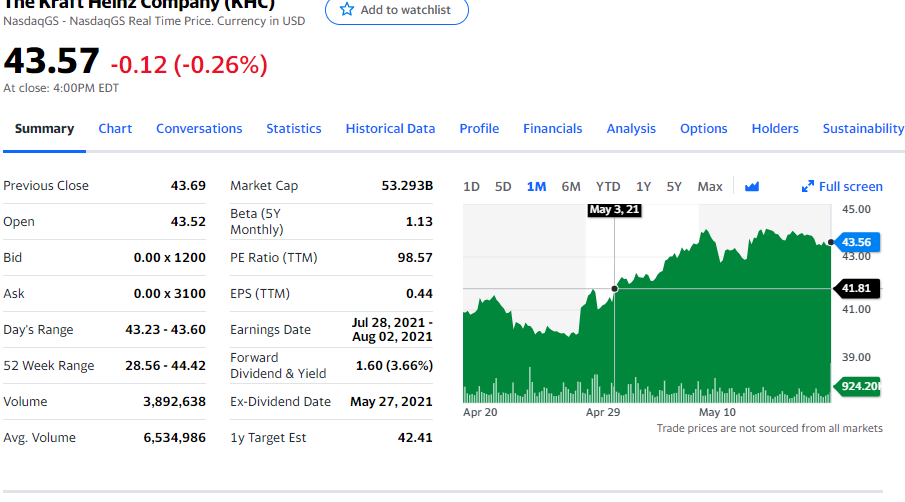

2021년 현재의 주가는 43 USD 수준으로 꽤 상승을 했습니다. 2019년 경영위기로 주가가 크게 폭락하기도 했고, 2020년 코로나와 함께 큰 위기를 겪기도 했지만 코로나 이후주가가 상승하는 모습을 보여주기도 했습니다.

이렇게 이런 위기를 겪으면서 배당금이 조정되기도 했고, 전반적으로 크래프트 하인즈에 대한 평가가 여러가지로 나뉘기도 했는데요. 그래도 최근에 필수 소비재 주식으로 배당수익률이 높은 배당주로 많은 분들이 관심을 가지고 있기도 하십니다.

특히 크래프트 하인즈 (KHC) 는 미국최대의 케챱 제조회사이며, 70%의 시장점유율을 가지고 있는 만큼 코로나 백신의 보급으로 인하여 팬데믹이 점차 안정세로 들어가 있는 미국내에서는 꽤 많은 수요가 증가가 되고 있다는 좋은 소식들도 들려오고 있습니다. 이러한 부분에 따라서 주문 폭주에 따른 생산라인을 늘리고, 생산량을 25% 늘릴 것이라는 소식도 들려오고 있습니다.

과거에 높은 가격을 자랑했지만, 합병과 경영위기등을 지나고, 코로나 시기를 지나서 조금씩 다시 상승추세에 있는 차트의 모습을 보실 수 있습니다. 테이퍼링과 금리인상등 다양한 이슈에도 꾸준히 상승폭을 그리고 있기도 합니다.

이 주식은 개인적으로는 꽤 높은 배당율 (3.66%)와 하락폭이 매우 큰 상태로 최근에는 실적이 좋아질 가능성이 있다는 이야기에 투자를 해봤는데요. 사실 큰 돈을 투자하는 것이 아니라서 조심스럽지만 조금의 수익은 볼 수 있었던 상황입니다. 몰론 성장 가치주라고 하는 기술주들에 비해서는 성장폭도 당연히 제한적이고, 큰 성장을 볼 수 있는 기업은 아니지만, 최근에 팬데믹에서 점점 좋은 결과를 만들어가는 미국시장과 배당율에 대한 관심으로 골라봤습니다.

그리고 워렌버핏이 가지고 있는 주식으로 많은 분들께서 코카콜라와 함께 꼽는 주식이기도 한데요. 2016년 이후 사실 큰 폭의 하락세를 기록하여 다시 살아나기 힘들지 않을까 했지만 점차 조금씩 좋아지고 있다는 점도 저점이라는 점에서도 약간의 투자를 해볼 수 있는 기업이었습니다.

2. 크래프트 하인즈 (티커 : KHC) 와 관련된 이슈와 정리

1) 크래프트 하인즈의 실적은 1분기 영업이익이 41.43% 증가하는 등 큰폭의 증가를 보여줬습니다.

매출액 - 63억 9400만 달러 (+3.85%)

영업이익 - 10억 8900만 달러 (+41.43%)

당기순이익 - 5억 6800만 달러 (+49.08%)

주당순이익 (EPS) - 0.46 (+48.39%)

이로 인해서 주가가 많이 오르기는 했습니다만, 실제적으로 많은 증권사 리포트에서는 KHC와 관련하여 목표주가를 조금 낮추어서 매도 포지션을 이야기하는 곳들도 많은데요. 아무래도 기술주처럼 미래 가치가 매우 높아서 주가가 확 상승하기에는 불리한 요인들이 존재하기 때문인것 같습니다. 기존에 배당삭감등 여러가지 위기등이 있었던 이유들도 있구요.

2) 코로나 19 팬데믹이 백신 덕분에 좋아지면서 크래프트 하인즈의 케첩이 물량부족이라는 이야기가 나오고 있습니다. 실제로 레스토랑 플랫폼 Plate IQ에 따르면 많은 식당이 테이크아웃 사업으로 변화하면서 수요가 증가하였으며, 이로 인한 물량 부족으로 케첩을 1인용 컵에 넣거나 수요로 인해 2차 공급업체를 찾는 등 조미료를 충분히 섭취할 수 없다는 보도가 이어졌습니다.

2020년 동안 케쳡의 미국 소매 판매액은 1B 달러 이상이며, 식당과 술집이 재개되고 영업을 계속 함에 따라 물량이 부족한 상황에 이르렀고, 크래프트 하인즈는 2개의 생산라인을 추가로 계획하고 있으며, 생산량의 25% 증가를 목표로 하고 있습니다. 게다가 단일 서비스 포대에 집중하여 소스 품종을 줄이고, 공유병에 대한 대체품 수요를 충족시키기 위해 노터치 케첩 디스펜서를 고안했다는 기사들도 나오고 있습니다.

3) 크래프트 하인즈의 위험으로는 원자재가격 상승에 따른 불리함을 꼽고 있습니다. 원료 가격 상승으로 인하여 판매 가격이 인상될 경우에는 수요가 감소할 수 있다는 점은 불리하게 작용할 수 있습니다.

또한 햄버거등 케첩을 먹는 식품의 수요가 꾸준히 건강식품으로 이동하고 있다는 점은 장기적으로 케첩판매에 있어서 위협으로 작용될 수 있다는 점은 여전히 존재하고 있습니다 (코카콜라도 마찬가지로). 실제로 홀푸드(유기농/자연 식품을 주로 판매하는 하이엔드 슈퍼마켓) 의 경우에는 건강하고 좋은 양질의 식품만 판매한다고 하는데, 이런 변화들은 크래프트 하인즈의 제품들의 위험요소로 생각해볼 수 있습니다.

이외에도 크래프트 하인즈의 주식에서는 성장성 부분이 조금 부족하다는 평가들이 많은 것 같습니다. 배당을 우선으로 한다면 고려해볼만해서 한주씩 사모으고 있는 주식인데요. 하인즈 제품과 관련된 식품 이야기는 나중에 조금 더 추가해보겠습니다.

일단 결론적으로는 주가 하락폭이 커서 상승폭이 있었지만 현재 어느정도 상승을 했다. 그리고 배당 수익률이 좋기는 하지만 배당삭감의 기록들이 있기도 하다. 앞으로 코로나가 개선되면서 상승여력은 있지만 그 여력에 위험성도 있다는 정도로 결론을 내볼 수 있을 것 같습니다.

투자 권유 및 종목 추천글이 아닙니다. 식품 관련 주식과 투자기록을 담았습니다. 투자는 본인의 책임하에 본인이 스스로 하시는것임을 알아두시길 바랍니다.

'FOOD INDUSTRY' 카테고리의 다른 글

| 성공하는 식당을 위한 외식창업 콘셉트 개발과 구성 요소 (10) | 2021.05.23 |

|---|---|

| 외식업 창업을 위한 상권 분석 방법과 유형 (6) | 2021.04.29 |

| 외식업 분류와 외식 창업의 유형 (4) | 2021.04.18 |

댓글